構建你的格柵思維:121個思維模型的完整解碼系統

每個學科都是從一個獨特的角度去切入了解這個世界,都是一個摸象的瞎子。要對世界有真實的了解,就必須掌握多個學科的核心思維方式。

關鍵詞:思維模型|查理·芒格|多元思維模型|格柵理論|認知誤判|第一性原理|反脆弱|安全邊際|能力圈|複利思維|熵增定律|臨界點|系統思維|元認知|卡尼曼雙系統

目錄

壹、總起:為什麼需要多元思維模型

摸象的瞎子

古印度有一則寓言:六個盲人摸象,有人摸到象鼻說大象像蛇,有人摸到象腿說大象像柱子,有人摸到象耳說大象像扇子。每個人都堅信自己的判斷,卻無人看到全貌。

這則寓言的深意在於:每一門學科,都是摸象的瞎子。 物理學家看見的是世界的物質規律,心理學家看見的是人的認知偏差,經濟學家看見的是資源配置的邏輯,生物學家看見的是生存與進化。每一門學科都有其獨特的視角,也因此有其盲區。如果你只懂一門學科,你就只能摸到世界的一條腿、一隻耳朵——而你可能還以為自己看到了整頭大象。

查理·芒格(Charlie Munger)將這個困境概括得更為尖銳:「手裡只有鐵錘的人,看什麼都像釘子。」如果一個人的知識體系只由單一學科構成,他將不可避免地用這個單一框架去解釋一切。經濟學家會用供求曲線解釋婚姻,心理學家會用童年創傷解釋經濟危機,工程師會用系統冗餘解釋人際關係。這不是因為他們愚鈍,而是因為他們的工具箱裡只有一把錘子。

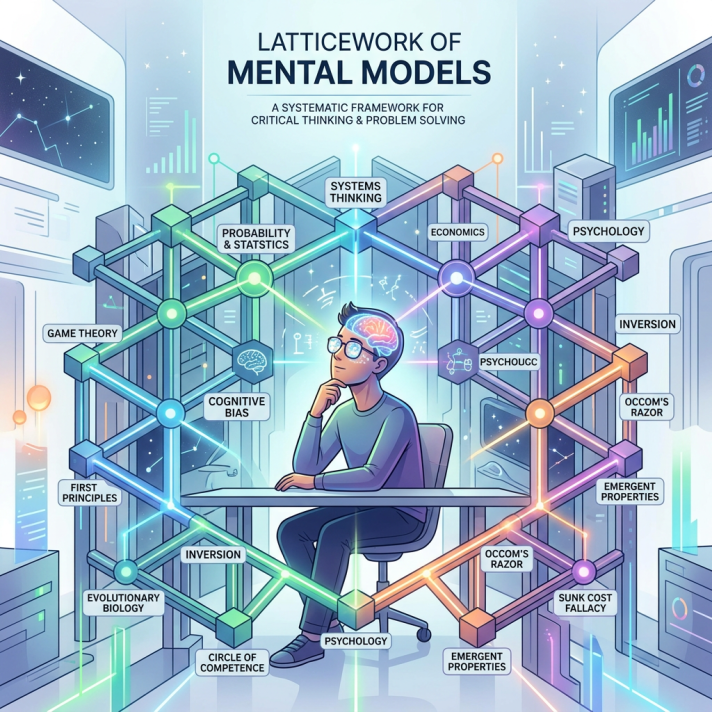

格柵理論:知識的交叉產生力量

芒格在《窮查理寶典》中提出了著名的格柵理論(Latticework of Mental Models):真正的智慧不在於掌握單一學科的深度,而在於搭建多學科的格柵框架,讓知識在交叉點上產生「Lollapalooza效應」——多種力量共同作用的結果,遠大於各力量單獨作用之和。

所謂Lollapalooza效應,是芒格自創的詞彙,用來描述多種心理傾向或多種力量同時作用時產生的極端後果。它類似於複利效應或馬太效應——但更強。當五種、六種甚至十幾種力量朝着同一個方向推動時,結果不是簡單的加法,而是指數級的爆發。同理,當你把物理學的熵增定律、心理學的認知誤判、經濟學的機會成本、數學的複利效應連結在一起的時候,你看到的不再是孤立的「象鼻」或「象腿」,而是一頭完整的大象。

芒格畢生踐行這套理念。他從不把自己限定為「投資人」,而是自稱為「多元思維模型的學習者」。他從數學中汲取概率論,從物理學中理解臨界點,從生物學中領悟進化論,從心理學中洞察人類誤判——然後將這些模型編織成格柵,用以決策。

本文的目的

本文的目的,是以121個思維模型為骨架,按14個學科分類,構建一套可操作的多元思維系統。這不是一本百科全書式的模型詞典——那樣的書已經夠多了。本文的真正意圖,是展示模型之間的連結和排列組合,讓你看到:為什麼物理學的臨界點可以解釋商業的飛輪效應,為什麼心理學的認知誤判可以預警投資的價值陷阱,為什麼數學的複利可以貫穿從財富到知識到健康的所有領域。

本文的排列順序由深到淺:先看世界的運作法則(物理化學、數學、生物學),再看人如何認知世界(心理學、哲學及邏輯學),接着看人在社會中如何行動(經濟金融學、商學、管理學、社會學、營銷學、設計學),最後看多元模型的綜合應用(投資學及其他模型)。

這個順序有其深意:你必須先理解世界的法則,才能理解人的認知;必須先理解人的認知,才能理解人的行動;必須先理解人的行動,才能理解投資與決策。

貳、分述:14個學科 × 121個模型

第一層:世界的運作法則

第1章 物理化學(PC:Physics & Chemistry)(7個模型)

學科之眼: 物理化學揭示的是宇宙最底層的運行法則——從熵增到臨界點,從自催化到反作用力,這些法則不以人的意志為轉移,卻滲透到商業、投資和人生的每一個角落。

PC-1 熵增定律 ⭐核心模型

也稱:熱力學第二定律|Entropy Law|熵增原理

熵增定律是熱力學第二定律的通俗表達:一個無外力維持的封閉系統,必然趨於混亂和無序。為什麼?因為整齊狀態的組合遠少於混亂狀態的組合,混亂是高概率事件,整齊是低概率事件。房間不收拾會越來越亂,組織不管理會越來越散,知識不複習會越來越忘——這不是懶惰,這是宇宙的終極規律。

薛定諤說過:「生命以負熵為食。」生物體之所以能維持有序,是因為不斷從外界攝取能量,輸入負熵。同理,一個企業、一個知識體系、一段關係,如果要抵抗熵增,就必須成為開放系統,持續與外界交換物質和信息。這直接連結到耗散結構理論(PC-5):開放系統通過輸入負熵,可以從低層次有序躍遷到高層次有序。

熵增定律的投資啟示同樣深刻:一個不做任何維護的投資組合,必然趨於混亂——資產配置失衡、風險敞口失控、認知退化。投資者必須像生命體一樣「以負熵為食」:持續學習、定期檢視、主動調整。芒格之所以強調「不斷更新」,本質上就是在對抗認知系統的熵增。

🏷️ 跨學科連結: 熵增定律 → 耗散結構(PC-5)→ 反脆弱(EC-6)→ 複雜自適應系統(PS-2)→ 生物學思維模型(BI-2)→ 遞弱代償(PNI-3)

PC-2 臨界點 ⭐核心模型

也稱:Critical Point|轉折點|拐點|Tipping Point

臨界點是指從一種狀態變為另一種狀態的觸發點。水在100度前都是液態,直到100度才沸騰變成水蒸氣。這個「100度」就是臨界點。臨界點的核心洞見是:成效的提高是非線性的。 你可以持續增加投入,在臨界點之前幾乎看不到質變,但一旦跨越,一切截然不同。

在商業中,臨界點無處不在:用戶增長的臨界質量(臨界容量)、品牌認知的引爆點、技術的拐點。亞馬遜之所以能在虧損多年後突然爆發,是因為它的飛輪在臨界點之前轉得極慢,一旦突破就指數加速。

🏷️ 跨學科連結: 臨界點 → 複利(MT-1)→ 自催化(PC-2)→ 網絡效應(EC-4)→ 飛輪效應(BU-12)

PC-3 自催化

也稱:Autocatalysis|自我強化反應

自催化是化學中的一種反應:反應產物本身成為該反應的催化劑,從而加速反應。自催化反應的特徵是:一開始很慢(因為催化劑很少),然後突然加速(催化劑累積),最後又變慢(反應物消耗)。 這條曲線與複利曲線驚人地相似——事實上,自催化就是化學世界的複利。

芒格特別青睞自催化模型。他指出,迪士尼的商業模式就是經典的自催化:電影越好看,IP越經典;IP越經典,周邊產品賣得越好;周邊產品越暢銷,品牌影響力越大;品牌影響力越大,下一部電影的受歡迎程度越高——如此循環。亞馬遜的飛輪效應本質上也是自催化:更低價格→更多顧客→更高銷量→更多第三方賣家→更高效益→更低價格。

🏷️ 跨學科連結: 自催化 → 飛輪效應(BU-12)→ 複利(MT-1)→ 網絡效應(EC-4)→ 路徑依賴(EC-2)

PC-4 費曼學習法

也稱:Feynman Technique|以教促學法

費曼學習法的核心非常簡單:學習→提取→輸出。 如果你不能用簡單的語言將一個概念解釋給門外漢聽,說明你並沒有真正理解它。費曼學習法的精髓是「以輸出倒逼輸入」,它強迫你將模糊的感覺轉化為清晰的表達,將被動的閱讀轉化為主動的建構。

在我的AWS SAP備考中,我大量使用了費曼學習法:將所有不懂的概念用自己的話寫下來,然後用思維導圖整理。這個過程本質上就是元認知(PS-8)的應用——對認知過程的監控和調節。

🏷️ 跨學科連結: 費曼學習法 → 元認知(PS-8)→ 刻意練習(PS-14)→ 漸進式總結(MA-12)→ 盧曼卡片盒(MA-13)

PC-5 耗散結構

也稱:Dissipative Structure|普利高津理論

耗散結構是熵增定律的延伸:一個開放系統,通過與外界不斷交換物質和能量,可以輸入負熵,使系統從混亂走向更高層次的有序。但代價是,系統的有序必然導致外部的熵增——你變得有組織了,環境卻因此變得更混亂。

這個原理在組織管理中極具啟示:一個企業要保持活力,就必須保持開放——引入新人才、新技術、新市場。封閉的系統必然走向官僚和衰敗(組織心智 MA-14 的固化)。但開放也有代價:與外界交換帶來的不確定性。關鍵在於:有序的代價是接受外部的不確定性,而這恰恰是反脆弱(EC-6)的起點。

🏷️ 跨學科連結: 耗散結構 → 熵增(PC-1)→ 反脆弱(EC-6)→ 自組織(MA-8)→ 現代達爾文綜合模型(BI-1)

PC-6 反作用力

也稱:牛頓第三定律|Newton’s Third Law

牛頓第三定律:作用力與反作用力大小相等、方向相反。在社會系統中,一個組織要做一件從未做過的大事,勢必會遭到強大的反作用力。做事前不僅要準備充分,更要預測反作用力的方向和大小,學會借力打力、順勢而為。

在商業中,反作用力的一個典型案例是:當一家企業大幅降價搶市佔率時,競爭對手必然反擊——降價戰的結果往往是全行業利潤下滑。真正高明的策略不是硬抗反作用力,而是找到競爭對手的反作用力難以觸達的領域(錯位競爭 BU-9)。

PC-7 傾覆力矩

也稱:Overturning Moment|傾覆力矩模型

傾覆力矩是指引起機械傾翻的力矩。只有當抗傾覆力矩大於傾覆力矩時,結構才不會傾覆。這個工程學概念直接對應投資中的安全邊際(BU-1):只有具備充分的安全邊際,才不會發生重大損失。

一個常見的誤區是過高估計自己的抗傾覆力矩。當風險來臨時,你的風險承受能力往往比你以為的要低得多——這正是芒格所說的「被剝奪超級反應傾向」在作祟。財務槓桿在繁榮時期讓你覺得自己是天才,在下行時期卻能讓你瞬間傾覆。

🏷️ 跨學科連結: 傾覆力矩 → 安全邊際(BU-1)→ 槓鈴策略(EC-6反脆弱)→ 冗餘備份(EN-1)

第2章 數學(MaThematics)(9個模型)

學科之眼: 數學是宇宙的語言,它不關心你的感受,只關心概率、結構和邏輯。數學模型教你用數量的眼光看世界,把模糊的直覺轉化為精確的判斷。

MT-1 複利 ⭐核心模型

也稱:指數增長|Compound Interest|第八大奇蹟|72法則

愛因斯坦說:「複利是世界第八大奇蹟。」複利的本質是:做事情A導致結果B,結果B反過來增強A,不斷循環。它的三個核心特徵是:最初增長極為緩慢、突破拐點後指數增長、極難維持長期穩定。

複利不只適用於財富。知識的複利:你學會的概念越多,理解新概念的速度越快——因為新知識總是掛靠在舊知識上。健康的複利:每天鍛鍊的微小收益,在十年後匯聚成與同齡人的巨大差異。

複利之所以難,不在於理解它,而在於堅持跨越拐點之前的漫長等待。絕大多數人在指數曲線的平緩期就放棄了,他們永遠看不到拐點之後的風景。72法則告訴我們,以6%的年化收益,12年翻倍;以12%的年化收益,6年翻倍——差一倍的速度,差的是一整個人的人生軌跡。

🏷️ 跨學科連結: 複利 → 自催化(PC-3)→ 飛輪效應(BU-12)→ 臨界點(PC-1)→ 馬太效應 → 均值回歸(EC-7)

MT-2 排列組合

也稱:Permutation and Combination|組合思維

排列組合的思維精髓是:先歸類、後排列。 將要素按共性組合,再按優先級排列。這121個思維模型本身就是排列組合的產物——先按學科歸類,再按重要程度排列。

芒格特別強調排列組合的威力:他說,思維運動本質上是知識的排列組合。 創新不是憑空產生的,而是對現有要素的新組合。排列組合模型提醒我們:做決策時,不要只看單一因素,要窮盡所有可能的組合方式,然後從中選優。

MT-3 大數定律

也稱:Law of Large Numbers|大數法則

大數定律:只要樣本數量足夠,其平均概率就接近期望值。它的哲學含義是:短期生命充滿偶然性,長期生命充滿必然性。 一兩次投資的成敗可能出於運氣,但一千次投資的結果必然反映實力。

大數定律也解釋了為什麼不能用倖存者偏差(PS-3)來做判斷:你只看到了少數成功者的特徵,卻忽略了大量失敗者也有同樣的特徵。樣本太小,結論就不可靠。

MT-4 費馬帕斯卡系統

也稱:概率論|Probability Theory|期望值思維

費馬帕斯卡系統即概率論的基石,它要求我們測度事情發生的真實概率。芒格認為,大多數人在投資中犯的錯,本質上就是沒有正確估算概率:高概率的投資往往賠率不大,高賠率的投資往往概率不高。當高概率和高賠率同時出現時(前提是你確定自己正確),要狠狠地下注。

在我的職業生涯規劃中,我也應用了這個原則:評估轉行的概率和賠率。從工程師轉產品經理,概率不低(有技術背景的產品經理有優勢),賠率也可觀(產品經理的職業天花板更高)。當概率和賠率都站在你這邊時,果斷行動。

MT-5 博弈論

也稱:Game Theory|策略思維

博弈論研究的是:根據對方的策略調整自己的策略,從而最大化自身利益。三個經典案例:囚徒困境(兩個囚徒都認罪,因為不信任對方)、智豬博弈(小企業不創新,跟隨大企業,因為大企業必須創新)、以牙還牙(先友善,然後跟隨對手策略——這正是芒格認知誤判中「回饋傾向」的數學表達)。

MT-6 分形理論

也稱:Fractal Theory|自相似性|第二增長曲線

分形理論揭示了同一事物在不同尺度下的自相似性——雪花的每個分枝看起來都像雪花本身。在商業中,分形理論啟示我們「守正出奇」:在主業上保持穩健(守正),在局部進行創新探索(出奇),讓局部的成功模式在更大的尺度上複製——這就是「第二增長曲線」。

MT-7 冪律分佈

也稱:Power Law|帕累托分佈|長尾分佈

冪律分佈的核心:極少數的關鍵事物帶來絕大多數的收益。這就是二八定律的數學基礎——把最基本的事情做對,就能走得很遠。冪律分佈與正態分佈(MT-8)的關鍵區別在於:正態分佈中各因素獨立且相加,冪律分佈中各因素相互影響且倍增。

MT-8 正態分佈 & MT-9 代數等價

正態分佈描述的是:當影響因素獨立且隨機時,結果呈鐘形分佈。大多數人的身高、考試成績都服從正態分佈。而代數等價則是一種解決問題的思維路徑:看問題、找已知、列等式、求解——複式簿記(EC-8)的「資產+費用=負債+所有者權益+收入」就是代數等價在商業中的經典應用。

第3章 生物學(BIology)(3個模型)

學科之眼: 生物學教我們用進化的眼光看世界——混沌、不可預測、適者生存,但也在混亂中蘊含着秩序和機會。

BI-1 現代達爾文綜合模型

也稱:Modern Synthesis|現代綜合進化論

現代達爾文綜合模型的核心觀點:突變和基因重組產生進化的原材料,自然選擇決定進化的方向。 進化是漸進的,群體是進化的基本單位而非個體。

這個模型對商業的啟示是:商業世界也是一個生態系統,新技術就是「突變」,市場選擇就是「自然選擇」。你無法預測哪個突變會成功,但你可以做的是保持多樣性(冗餘備份 EN-1)、在變化中尋找機會(反脆弱 EC-6)、用迭代取代完美主義(生物學思維 BI-2)。

BI-2 生物學思維模型

也稱:Biological Thinking|演化思維

生物學思維的核心態度:不要被表象迷惑,世界是混沌且不可預測的;享受過程,以發展的心態看待不理解的事物;保持謙卑,用迭代的眼光看問題;堅信概率,在變化中尋找機會。 生物學思維與物理學思維的根本區別在於:物理學追求確定性,生物學接受不確定性。

在企業管理中,生物學思維意味着:不要試圖制定完美的五年計劃(那是以物理學思維對待複雜系統),而應該小步快跑、快速迭代、灰度法則——用「不完美」的法則修正錯誤,這正是MVP(BU-14)和精益管理的哲學基礎。

BI-3 巴甫洛夫反射模型

也稱:Classical Conditioning|條件反射|經典條件作用

巴甫洛夫的實驗證明:一個中性刺激與獎賞反覆聯結後,即使沒有獎賞,單獨呈現刺激也能引發同樣的反應。這就是條件反射——也是上癮模型(BU-4)的心理學基礎。用戶每次打開App都能獲得多巴胺獎勵(酬賞),久而久之,僅僅看到App圖標就能觸發使用慾望。

第二層:人如何認知世界

第4章 心理學(PSychology)(22個模型)

學科之眼: 心理學揭示的是人類認知的底層代碼——大腦的默認模式、認知的系統性偏差、情緒對決策的干擾。不了解心理學,你就無法理解自己為什麼會做蠢事。

PS-1 認知誤判模型 ⭐核心模型

也稱:人類誤判心理學|25種認知偏差|Munger’s 25 Cognitive Biases

芒格在《窮查理寶典》中提出了25種人類誤判心理學,這是他畢生投資和處世智慧的結晶。這25種傾向雖然總體上對生存有用,但經常誤導我們做出非理性決策。以下是其中最關鍵的幾種:

- 獎勵和懲罰超級反應傾向:激勵改變行為。如果你要改變一個人的行為,不要改變他的思想,改變他的激勵。

- 社會認同傾向:從眾。在壓力和困惑下,人們尤其容易跟隨大眾——這解釋了股市的群體瘋狂和泡沫。

- 避免不一致性傾向:人們傾向於與自己先前的承諾和觀點保持一致,即使這意味着損害自身利益——這就是沉沒成本的心理學根源。

- 被剝奪超級反應傾向:面對失去的強烈反應,即使失去的東西自己已經不再需要——這解釋了為什麼投資者寧可死守虧損股票也不願止損。

- Lollapalooza傾向:多種心理傾向共同作用時,會產生極端後果——這就是格柵理論在心理學層面的呼應。

芒格的建議是:決策時對照這25個傾向檢查自己,使用清單思維(MA-15)來避免錯誤。冷靜、用概率思考、反過來想(逆向思維 PH-6)、直面真相。

PS-11 卡尼曼雙系統 ⭐核心模型

也稱:系統1與系統2|Thinking, Fast and Slow|快思慢想

丹尼爾·卡尼曼(Daniel Kahneman)揭示了人腦的雙系統結構:系統1是快速、自動化、直覺的;系統2是緩慢、控制化、理性的。 人腦的默認模式是系統1,因為大腦遵循「能不用腦就不用腦」的經濟原則——思考極度耗能。

這意味着:你的絕大部分決策都是系統1在幕後完成的,而系統1充滿了偏差——錨定效應、框架效應、可得性偏差、損失厭惡……唯有在關鍵決策時主動喚醒系統2,才能避免這些陷阱。芒格的25種誤判傾向,本質上就是系統1的bug清單。

投資中的教訓:當你「感覺」一隻股票要漲時,那是系統1在說話。你需要用系統2去驗證這個感覺:它的護城河(IN-3)是否牢固?它的安全邊際(BU-1)是否充足?你是否在自己的能力圈(IN-2)之內?

PS-8 元認知 ⭐核心模型

也稱:Metacognition|元認知思維模型|認知的認知|對思考的思考

元認知是「對認知的認知」——對自己思維過程的反思和監控。它是人類獨有的能力:以旁觀者的角度重新審視自己的思維,問題往往迎刃而解。

元認知的三大核心要素:知識(了解影響認知的因素)、控制(計劃、監視、調節思維過程)、體驗(認知和情感的即時反饋)。元認知的作用機制是:強迫系統2介入——當你問自己「我現在的想法是出於理性還是情緒?」時,你就在啟動元認知。

🏷️ 跨學科連結: 元認知 → 卡尼曼雙系統(PS-11)→ 批判性思維(PH-3)→ 第一性原理(PH-2)→ 刻意練習(PS-14)

PS-14 刻意練習 ⭐核心模型

也稱:Deliberate Practice|安德斯·艾利克森|一萬小時定律的科學版

艾利克森的研究表明:天賦的作用遠比人們想象的有限,後天的刻意練習才是決定性的。 刻意練習的四個要素:制定科學的目標和訓練計劃、只在學習區大量重複練習、獲取持續高質量的有效反饋、創建高質量的心理表征模型。

「只在學習區練習」是關鍵:舒適區的練習只是重複,恐慌區的練習導致放棄,唯有學習區——那個你「跳一跳夠得着」的地帶——才是成長的土壤。神經可塑性(PS-19)為刻意練習提供了生物學基礎:通過增強或削弱神經細胞間的連接,大腦真的可以改變——用進廢退。

其餘心理學模型速覽

- PS-2 複雜自適應系統:個體間交流產生超乎自身屬性的結果,即「湧現現象」

- PS-3 證實偏差:一旦有了觀點,就努力證明它是對的——忽略反對證據

- PS-4 峰終定律:體驗由峰值和結束時感受決定

- PS-5 心流理論:全心投入的最優體驗狀態

- PS-6 三重心智模型:潛意識、智力、理性三重心智,解釋聰明人為何做蠢事

- PS-7 馬斯洛需求層次:從生存到自我實現的遞進需求

- PS-9 冰山理論:表象之下隱藏着本質

- PS-10 喬哈里溝通視窗:開放區、隱秘區、盲目區、未知區

- PS-12 六頂思考帽:以不同角度出發的思維工具

- PS-13 艾賓浩斯遺忘曲線:記憶遺忘先快後慢——間隔重複是對策

- PS-15 大五人格理論:開放性、責任心、外傾性、宜人性、神經質性

- PS-16 錨定效應:判斷被初始值綁架

- PS-17 成長型思維:能力可以後天培養

- PS-18 自我決定理論:勝任、歸屬、自主三需求被滿足時,動機被激發

- PS-19 神經可塑性:大腦可以通過訓練改變結構——用進廢退

- PS-20 情商模型:認知和管理自己情緒,及同理心與社交能力

- PS-21 框架效應:不同表達方式導致不同決策

- PS-22 心理賬戶:主觀的心理分賬行為,兩筆盈利應分開,兩筆損失應整合

每一個模型都是一面鏡子,照見你以為自己在理性思考、實際上被系統1操控的瞬間。

第5章 哲學及邏輯學(PHilosophy & Logic)(14個模型)

學科之眼: 哲學及邏輯學教我們如何正確地思考——什麼是真,什麼是假,什麼是推論,什麼是謬誤。它是所有思維模型的元模型。

PH-2 第一性原理 ⭐核心模型

也稱:First Principles|基本命題|演繹法起點

第一性原理是演繹法的起點——最基本的命題或假設,它不能被進一步分解或推導。亞里士多德定義它為「每個系統中存在的一個最基本的命題,它不能被違背或刪除」。例如「人都會死」就是一個第一性原理。

第一性原理的威力在於:當你回歸最基本的命題時,你就能繞過所有未經檢驗的假設和慣例,看到問題的本質。 埃隆·馬斯克用第一性原理重新思考火箭的成本:不用行業慣例的「火箭很貴」,而是從原材料成本出發,計算出自製火箭的成本只有市價的2%。

第一性原理與元認知(PS-8)和演繹法(PH-4)深度連結:元認知是對思維過程的反思,第一性原理是對前提假設的反思,演繹法是從前提推導結論的方法——三者構成的完整閉環。

🏷️ 跨學科連結: 第一性原理 → 元認知(PS-8)→ 演繹法(PH-4)→ 奧卡姆剃刀(PH-1)→ 逆向思維(PH-6)

PH-8 系統思維 ⭐核心模型

也稱:Systems Thinking|系統論|整體性思維

系統思維要求我們面對複雜問題時「小題大作」——將所面對的事物作為一個系統來思考。任何系統都包括三個構成要件:要素、連接、功能或目標。 改變要素而不改變連接,系統的行為不會改變;改變連接而不改變要素,系統的行為卻可能翻天覆地。

系統思維的八大原理——整體性、層次性、開放性、目的性、突變性、穩定性、自組織、相似性——為理解複雜系統提供了完整的框架。在投資中,系統思維意味着:不要只看企業的單一指標(要素),要看指標之間的邏輯關係(連接)和企業的長期目標(功能)。

PH-1 奧卡姆剃刀 & PH-13 漢隆剃刀

奧卡姆剃刀:「如無必要,勿增實體。」在兩種解釋力相同的假設中,選擇假設更少的那個——更簡單的解決方案往往是正確的。漢隆剃刀則是奧卡姆剃刀在社會解釋中的應用:「能解釋為愚蠢的,就不要解釋為惡意。」——不要輕易假定別人的行為出於惡意,更可能是無知或疏忽。

其餘哲學及邏輯學模型速覽

- PH-3 批判性思維:對思維方式本身的思考,用以避免他人誤導和發現自己錯誤

- PH-4 演繹法:從前提推演結論,前提即事物的第一性

- PH-5 數據認知:只說事實,不說觀點

- PH-6 逆向思維:「如果我知道我會死在哪裡,我就一定不會去那個地方」

- PH-7 決策樹:用來創建到達目標的規劃,與概率思維深度結合

- PH-9 生命四大維度:功成名就、智慧、愛與關係、自由

- PH-10 多維視角:以不同視角思考同一問題

- PH-11 偷換概念:常見的邏輯謬誤

- PH-12 邏輯自洽:自身邏輯無矛盾,達到自我完備

- PH-14 地圖不是疆域:模型只是現實的抽象,不要把模型當作現實本身

第三層:人在社會中如何行動

第6章 經濟金融學(EConomics & Finance)(17個模型)

學科之眼: 經濟金融學教我們理解資源如何在稀缺中流動——價格、成本、風險、回報,這些概念是人類社會行為的底層邏輯。

EC-1 機會成本 ⭐核心模型

也稱:Opportunity Cost|放棄的最大代價

機會成本是經濟學最重要的概念:某種東西的成本,是為了得到它所放棄的東西。 你選擇看這篇文章,機會成本是用同樣時間可以做的最有價值的事情。

機會成本的實踐意義:把時間放在更有價值的事情上,把低價值的事情交給時間成本更低的人。 這意味着專注於自己的核心競爭力(能力圈 IN-2),而在其他領域尋求合作或外包。在我的職業規劃中,我反覆用機會成本來評估:留在舒適區域的成本是不斷增長的機會損失——更好的平台、更高的視野、更強的能力。

🏷️ 跨學科連結: 機會成本 → 沉沒成本(EC-11)→ 能力圈(IN-2)→ 二八定律(EC-3)→ 邊際效益(EC-10)

EC-6 反脆弱 ⭐核心模型

也稱:Antifragility|塔勒布反脆弱|從混亂中獲益

納西姆·塔勒布(Nassim Taleb)的反脆弱性是脆弱性的對立面,但不同於強韌性:強韌性是抵抗衝擊不變形,反脆弱性是從衝擊中受益。 「凡不能殺死我的,只會使我更強大。」

反脆弱的核心策略是槓鈴策略:將大部分資源放在最低風險最低回報的領域(強韌性),將小部分資源放在最高風險最高回報的領域(反脆弱性),放棄中間風險的「平庸地帶」。在投資中:80-90%的資金配置於無風險資產,10-20%配置於高風險高回報資產。在職業中:有一份穩定的正職(保守面),利用閒暇時間拓展副業(激進面)——「斜杠人生」就是槓鈴策略的人生版。

反脆弱與冗餘備份(EN-1)深度連結:冗餘看起來是浪費,實際上是系統反脆弱的基礎。人體的雙腎、飛機的雙引擎、數據的多地備份——都是冗餘在為反脆弱買保險。

EC-12 黑天鵝 & EC-13 灰犀牛

黑天鵝(Black Swan):能帶來極端影響的低概率事件——它不能避免,你只能讓自己有韌性(反脆弱)。歷史和社會是跳躍發展的,不是線性的。灰犀牛(Gray Rhino):大概率且影響巨大但常被忽略的事件——它不是不可預見,而是人們選擇忽視。應對黑天鵝靠反脆弱,應對灰犀牛靠主動正視。

其餘經濟金融學模型速覽

- EC-2 路徑依賴:一旦進入某一路徑就會沿着它一直發展——慣性理論的經濟學版

- EC-3 二八定律:重要的因子只佔少數——將精力放在關鍵因子上

- EC-4 網絡效應:產品價值隨用戶增加而增大——化學自催化(PC-3)的經濟學鏡像

- EC-5 前景理論:確定盈利則規避風險,確定損失則冒險,損失厭惡大於收益快樂

- EC-7 均值回歸:價格圍繞價值波動,上漲或下跌都不可持續

- EC-8 複式簿記:資產+費用=負債+所有者權益+收入——左邊是錢到哪去,右邊是錢從哪來

- EC-9 NLP思維邏輯層次:環境、行為、能力、信念/價值觀、身份、精神——低層次問題可高層次解決

- EC-10 邊際效益:超過臨界值後增加投入的產出遞減——對抗之道是邊際成本遞減

- EC-11 沉沒成本:已經發生且不能收回——做決策時不應考慮,但人們偏偏無法割捨

- EC-14 規模效應:規模越大效益越高,但警惕官僚主義

- EC-15 雙邊市場:一方的收益取決於另一方參與者數量

- EC-16 供給需求曲線:價格提高銷量下跌,價格降低銷量上升

- EC-17 信息不對稱:交易各方擁有的信息不同

第7章 商學(BUsiness)(20個模型)

學科之眼: 商學教我們理解企業如何創造、交付和捕獲價值——從護城河到飛輪,從安全邊際到顛覆式創新,這些模型是商業世界的地圖。

BU-1 安全邊際 ⭐核心模型

也稱:Margin of Safety|安全餘量|防錯空間

安全邊際源自工程學:一個結構所能負荷的負載超過預期負載的程度。安全邊際率在40%以上代表很安全。芒格說,最大的安全邊際就是成長性——一個正在成長的企業,即使你買貴了一點,成長也會把它消化掉。

安全邊際在投資中意味着:你為一項資產支付的價格,要遠低於它的內在價值。這就好比過一座限重10噸的橋,你開一輛5噸的卡車——這5噸的差額就是安全邊際。它為你的判斷錯誤、不可預見的風險、黑天鵝事件留出了緩衝空間。

BU-3 價值網絡 ⭐核心模型

也稱:Value Network|價值網|商業生態系統

價值網絡的洞見:一個企業的價值不僅取決於它自己,更取決於它的價值網絡。 企業價值網絡包括:客戶價值網、資本價值網、供應商價值網、競爭關係價值網。很多產品之爭,本質上是價值網之爭。

價值網絡的另一面是它對創新的阻礙:企業被鎖定在既有的價值網絡中(路徑依賴 EC-2),客戶和資本的需求限制了企業的視野。這就是為什麼顛覆式創新(BU-18)往往來自行業外——新進者沒有舊價值網絡的束縛。

BU-12 飛輪效應

也稱:Flywheel Effect|亞馬遜飛輪|動量累積

飛輪效應以飛輪比喻:萬事起頭難,但一旦飛輪轉動起來,就會越來越快。飛輪效應是自催化(PC-3)和複利(MT-1)在商業中的具象化——你的每一次努力都在為下一次加速積蓄能量。

其餘商學模型速覽

- BU-2 金字塔原理:先說結論,總分結構

- BU-4 上癮模型:觸發-行動-酬賞-投入,培養用戶習慣的標準化方法

- BU-5 九宮格商業模式畫布:9個商業關鍵要素的戰略工具

- BU-6 波特五力:供應商議價力、購買者議價力、潛在進入者、替代品、行業競爭

- BU-7 長尾理論:眾多小市場匯聚成與主流相匹配的大市場

- BU-8 SECI知識轉化螺旋:醞釀個人心得→總結群體經驗→沉澱組織智慧→創造知識成果

- BU-9 錯位競爭:避開巨頭主流價值網,人無我有、人有我優、人優我新

- BU-10 生命週期:起步期→成長期→成熟期→衰退期

- BU-11 麥肯錫7S:結構、制度、風格、員工、技能、戰略、共同價值觀

- BU-13 增長要素:大級別行業機遇 + 核心競爭力 + 關鍵支撐要素

- BU-14 MVP:先推出極簡原型再迭代升級——生物學思維在商業中的應用

- BU-15 戰略槓桿:找到關鍵支點撬動增長引擎

- BU-16 奧斯本檢核表:多角度思維創新法

- BU-17 德爾菲法:專家調查法

- BU-18 顛覆式創新:通過創新蛻變為全新模式和價值鏈——「毀滅你,與你無關」

- BU-19 整合思維:A方案+B方案→C方案

- BU-20 RWW產品概念評估:Real, Win, Worth

第8章 管理學(20個模型)

學科之眼: 管理學教我們如何把事情做成——從目標設定到執行反饋,從個人效率到組織協同。

管理學的20個模型可以分為幾類:

- 目標管理:SMART(具體、可測、可實現、相關、有時限)、OKR(以目標為管理而非量化KPI)、雙目標清單(25選5,其餘避開——機會成本EC-1和二八定律EC-3的結合應用)

- 執行工具:

- GTD(收集-處理-組織-回顧-執行)、PDCA(計劃-執行-檢查-回顧)、清單思維(對照關鍵點嚴格推進)

- 分析方法:SWOT(優劣機威)、5W2H(Why/What/Where/When/Who, How/How much)、KT決策法(界定問題、分析原因)

- 知識管理:漸進式總結(快速閱讀→加粗→高亮→自己的語言總結——費曼學習法PC-4的分步驟版)、盧曼卡片盒(閃念/文獻/永久/項目四種筆記——格柵理論在知識管理中的實踐)、MindMap思維導圖

- 組織協同:影響力(互惠、承諾、稀缺、社會認同、喜好、權威)、聯腦破界(確保各人認知體系一致)、信息傳遞(傳遞→複述→目的→預案→見解)

- 復盤方法:GRAI(回顧目標→評估效果→分析原因→總結經驗)

第9章 社會學(SOciology)(2個模型)

學科之眼: 社會學教我們理解人與人之間的連結——行為如何被設計,信息如何在不同圈層間流動。

- SO-1 Fogg行為設計學:行為=動機×能力×觸發條件。三者缺一不可。與NLP思維邏輯層次(EC-9)深度連結——低層次行為問題可在高一層次找到解法。

- SO-2 結構洞:不同圈層間存在空隙,誰佔據結構洞誰就有信息優勢。跨界者不是鑽得最深,而是在多個領域之間搭橋。

第10章 營銷學(MarKeting)(3個模型)

學科之眼: 營銷學教我們理解需求如何被發現和滿足——從用戶痛點到產品定位,從營銷效果到購買決策。

- MK-1 定位理論:成為某領域第一,佔據客戶心智

- MK-2 POEM營銷模型:個人感知、他人評價、企業營銷、外部環境——E是前提和邊界

- MK-3 需求三角:缺乏感(痛點) + 目標物(解決方案) + 消費能力 = 需求。三要素缺一不可。

第11章 設計學(DEsign)(1個模型)

學科之眼: 設計思維教我們以人為本、用同理心解決問題。

DE-1 設計思維的五步流程:建立同理心→重新定義→頭腦風暴→原型設計→測試反饋。它與MVP(BU-14)和生物學思維(BI-2)一脈相承:快速原型、小步迭代、以用戶反饋為導向。設計思維的核心不是「設計好看的東西」,而是「站在用戶的角度發現問題,創造性地解決問題」。

第四層:多元模型的綜合應用

第12章 投資學(INvestment)(8個模型)

學科之眼: 投資學是所有學科的綜合考場——在這裡,物理的法則、數學的概率、心理的偏差、經濟的邏輯、商業的判斷全部交匯,共同決定你的收益或損失。

IN-2 能力圈 ⭐核心模型

也稱:Circle of Competence|巴菲特能力圈|認知邊界

巴菲特說:「如果你知道自己能力圈的邊界,你將比那些能力圈雖然比你大5倍卻不知道邊界所在的人要富有得多。」能力圈的大小不是關鍵,重要的是清楚地認識它的邊界。

能力圈的真正困難不在於概念,而在於堅持。堅守能力圈意味着抵擋追逐利潤的誘惑——對於能力圈以外的公司,無論別人怎麼看好,堅決不理。而最危險的,恰恰是那些「你覺得你懂」但實際上模棱兩可的領域——自我欺騙比無知更可怕。

能力圈可以擴展,但只能通過長時間的學習和實踐。在我的職業轉型中,從電信工程師到產品經理,我用三年時間擴展了新的能力圈——這不是一蹴而就的跳躍,而是在新領域中一點一滴的積累。

IN-3 護城河 ⭐核心模型

也稱:Moat|經濟護城河|競爭壁壘|競爭優勢

護城河是企業的長期競爭優勢和穩定的現金流來源。護城河的常見形態:品牌效應、網絡效應(EC-4)、轉換成本、規模效應(EC-14)、專利特許。護城河越寬,企業的定價權越強,安全邊際越大。

護城河與價值網絡(BU-3)的關係:護城河保護的是企業的價值網絡不被侵蝕——當你的客戶、供應商、合作夥伴都被鎖定在你的價值網絡中時,競爭者就很難進入。

IN-5 市場先生 ⭐核心模型

也稱:Mr. Market|格雷厄姆市場先生|市場情緒

市場先生是格雷厄姆的寓言:有一個人每天按自己的心情給你報價——心情好時價格高,心情差時價格低。你可以自由選擇買入或賣出,也可以忽略他。市場先生代表市場的看法,但你不是必須聽他的。

市場先生與有效市場理論相悖:市場並不總是對的,它會在恐懼時低估、在貪婪時高估。投資者的工作不是預測市場先生的心情,而是在他沮喪時買入、在他亢奮時賣出——這需要你與群體保持距離,違抗社會認同傾向(PS-1認知誤判中的「從眾」)。

IN-6 格柵理論 ⭐核心模型

也稱:Latticework|芒格格柵理論|多元思維框架

格柵理論是本文的基石——掌握不同學科的基礎知識,建立多元思維模型,讓知識在格柵的交叉點上產生Lollapalooza效應。在投資決策中,格柵理論意味着:不要只用財務模型看企業,還要用心理學看管理層的認知偏差,用生物學看行業的進化方向,用物理學看增長的臨界點,用數學看收益的概率分佈。

IN-1、IN-4、IN-7、IN-8

- IN-1 101010旁觀者:以10分鐘、10個月、10年的視角做決策——強迫自己考慮長遠影響

- IN-4 二階思維:對思考結果的反思——不只想「會發生什麼」,還要想「然後呢?」

- IN-7 鐘擺理論:市場週期像鐘擺,價格與價值不斷背離和靠近——與市場先生理論對應

- IN-8 價值陷阱:錯估企業價值而買入看似便宜的股票,隨時間造成永久損失——低價往往有其道理

第13章 其他模型(OT+PNI)

- OT-1 局部最優與全局最優:局部最優不一定是全局最優——在小範圍內的最優解,放到更大範圍可能不是

- OT-2 競爭進化:在競爭中學習最強大的對手,獲得最先進的認知

- OT-3 協同效應:1+1>2,整體大於部分之和

- OT-4 高效能人士七大習慣:積極主動、以終為始、要事第一、雙贏思維、知彼解己、統合綜效、不斷更新——眾多管理學和心理學模型的集大成者

- PNI-1 衝浪模型:先行者若能衝上浪尖,就能停留很長時間

- PNI-2 思想實驗:用想象力進行的實驗

- PNI-3 遞弱代償:存在度越低,屬性越多——越複雜的系統越脆弱

- PNI-4 歸因理論:人們如何解釋事件的原因

參、總結:構建你的格柵思維

組合的力量

芒格強調的不是單一模型,而是模型的排列組合(MT-2)。單獨看複利,你只會想到投資;單獨看熵增,你只會想到物理學;單獨看認知誤判,你只會想到心理學。但當你把三者組合在一起,你會看到一個更深刻的圖景:投資者的認知系統天然趨於混亂(熵增),必須通過持續學習和反思輸入負熵(元認知 + 耗散結構),而學習的效果在臨界點之前是緩慢的(複利 + 臨界點),一旦跨越則指數增長——但如果你被認知誤判(尤其是自視過高和社會認同)所困,你甚至意識不到自己需要改變。

這就是Lollapalooza效應:當多個模型同時指向同一個結論時,那個結論的可靠性遠超任何單一模型的推導。

實操方法:三步構建你的格柵思維

第一步:掌握各學科的大想法。 不是每個學科的所有知識——而是每個學科最核心的3-5個模型。物理學的熵增和臨界點,數學的複利和概率,心理學的認知誤判和雙系統,經濟學的機會成本和反脆弱,商學的安全邊際和護城河,哲學的第一性原理和逆向思維。掌握這20個核心模型,你就已經搭建了格柵的基本框架。

第二步:建立模型間的連結地圖。 每學一個新模型,問自己三個問題:它與我已知的哪些模型相連?它在什麼場景下可以與其他模型組合使用?它與哪些模型看似矛盾但實則互補?例如:均值回歸(EC-7)與複利(MT-1)看似矛盾——一個說漲久必跌,一個說越漲越快——但實際上,均值回歸適用於圍繞價值波動的價格,複利適用於長期增長的價值本身。

第三步:決策時調用檢查清單。 芒格的建議是,每一次重大決策前,用清單思維(MA-15)對照核心模型:我是否在能力圈內?是否有足夠的安全邊際?是否被認知誤判所影響?機會成本是什麼?是否考慮了二階效應?是否預見了反作用力?這份清單不需要長——10-15個關鍵問題就夠了——但必須堅持每次都用。

最終洞見:從系統二到系統一

思維模型的終極價值,不是讓你每次決策都要調動系統2做冗長的分析——那太累了,也不現實。思維模型的終極價值是:通過系統2的反覆訓練,將模型內化為系統1的直覺。

就像開車:新手需要系統2密集介入——踩離合、掛擋、看後視鏡,每個動作都是刻意的。但老司機呢?這些動作全部交給了系統1,大腦幾乎不消耗能量。思維模型也是如此:當你反覆練習「用機會成本思考」「用逆向思維驗證」「用第一性原理分解」之後,這些思維方式最終會變成你的直覺——你不需要刻意啟動它們,它們會自動運行。

刻意練習(PS-14)提供了方法論,神經可塑性(PS-19)提供了生物學基礎,元認知(PS-8)提供了監控機制。這三個模型合在一起,就是一個「思維訓練系統」:刻意練習讓你在學習區高強度訓練,神經可塑性讓訓練真正改變大腦,元認知讓你監控訓練的效果。

個人實踐反思

回顧我的AWS SAP備考之旅,這121個模型中的許多個都在其中發揮了作用:我用排列組合將AWS的200+服務按類別歸類、按優先級排列;我用費曼學習法將每個概念用自己的語言重新描述;我用艾賓浩斯遺忘曲線的間隔重複原則安排複習計劃;我用臨界點的耐心度過了前兩個月的「平台期」;我用刻意練習在刷題中獲取高質量反饋;我用元認知每週反思學習策略的有效性;我用槓鈴策略將大部分精力放在核心概念的理解上,小部分精力放在邊緣知識點的記憶上。

思維模型不是萬能藥。它不能保證你每次都做對,但它能提高你做對的概率——而概率,是這個不確定世界中唯一確定的東西。

答案是經常變化的,但計算出答案的公式可能是不變的。否定之否定,螺旋成長。

——記於121個模型之後

延伸閱讀:

- 《窮查理寶典》—— 查理·芒格

- 《思考,快與慢》—— 丹尼爾·卡尼曼

- 《反脆弱》—— 納西姆·塔勒布

- 《系統之美》—— 德內拉·梅多斯

- 《刻意練習》—— 安德斯·艾利克森

- 《從0到1》—— 彼得·蒂爾